Мировой рынок металлургического сырья: итоги октября 2019

Сырьевая независимость

В отличие от стальной продукции, снизившейся до уровня 2016 г., металлургическое сырье в прошедшем месяце демонстрировало относительную устойчивость. Спад продолжился только в сегменте марганцевой руды, тогда как железная стабилизировалась, а металлолом и вовсе подорожал. По большей части, эти тенденции определяет Китай, где спрос на сталь продолжает расширяться, а экономическая обстановка лучше, чем в большинстве других стран мира.

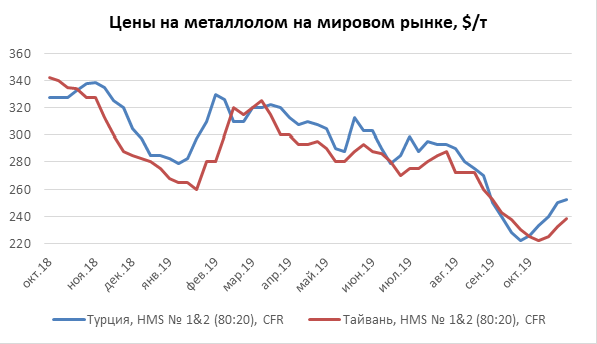

Металлолом

Рекордное за последние три года падение цен на металлолом в Турции в октябре неожиданно сменилось ростом. Начало ему положили мини-заводы, не успевшие обеспечить себя дешевым сырьем на ноябрь. После интенсивных закупок в конце сентября объем предложения сократился, поэтому потребителям пришлось согласиться на подорожание лома.

В дальнейшем рост продолжался уже по инерции. Металлургические компании возобновили закупки, подготовив почву для новых повышений. При этом они рассчитывали на то, что смогут перенести возросшие затраты на сырье на стоимость стальной продукции.

В целом подорожание составило порядка $25-30 за т. Если во второй половине сентября сделки по приобретению европейского или американского материала HMS №1&2 (80:20) заключались на уровне $220-225 за т CFR Турция, то месяц спустя котировки на американский лом превысили $250 за т.

Рост на турецком рынке способствовал увеличению стоимости металлолома и в других регионах. Так, американские трейдеры планируют на ноябрь поднятие внутренних цен на $10-20 за т. В странах Евросоюза ожидается стабилизация котировок либо их некоторое увеличение. Даже в Восточной Азии рынок отреагировал на турецкий подъем выборочным повышением на $15-20 за т.

Правда, вне этого процесса оказались Южная Корея и Япония. Обе эти страны испытывают серьезные экономические трудности, производство стали там сокращается. В Японии объем выплавки в четвертом квартале вообще прогнозируется наименьшим за последние десять лет. Вследствие этого в стране образовались большие излишки лома, который поставляется за рубеж по низким ценам – порядка $205-215 за т FOB.

В ноябре стоимость металлолома на мировом рынке, скорее всего, перестанет расти. Турецким компаниям из-за слабого спроса не удалось добиться существенного подорожания арматуры. Поэтому в конце октября они приостановили закупки сырья, считая цены на него завышенными. Тем не менее, оживление в США и некоторых странах Восточной Азии, скорее всего, не даст котировкам сильно опуститься.

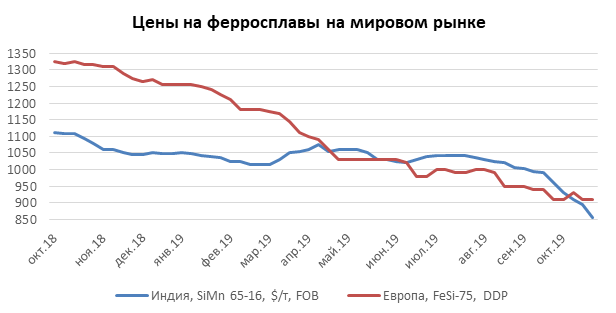

Ферросплавы

Цены на массовые ферросплавы продолжили снижение в октябре в условиях низкого спроса и избыточного объема предложения. При этом наиболее сильное падение испытал силикомарганец в странах Азии.

По данным International Manganese Institute (IMnI), мировое производство данного материала непрерывно увеличивается с начала второго квартала текущего года. В августе его объем достиг 1,63 млн. т, что на 21% больше, чем в тот же месяц прошлого года. За первые восемь месяцев общемировой подъем составил 17,4%. При этом наиболее высокие темпы роста наблюдаются в Азии.

Китайские компании в сентябре несколько снизили выпуск марганцевых ферросплавов по сравнению с предыдущим месяцем, но национальный рынок по-прежнему остается профицитным. При этом рекордно низкие за три года цены на марганцевую руду позволяют китайским производителям получать прибыль.

Во второй половине октября стоимость силикомарганца SiMn 65-17 на споте в Китае провалилась до минимальной отметки за последние два года – 6400-6600 юаней за т EXW ($904-933 без НДС). Спад по сравнению с сентябрем составил порядка 450-500 юаней за т, что в принципе отражает удешевление данной продукции на тендерах, проведенных Hebei Steel и другими крупными металлургическими компаниями в начале месяца.

Падение цен на марганцевые ферросплавы распространилось и на другие страны Азии. В частности, индийский силикомарганец к концу месяца опустился до около $850 за т FOB по сравнению с более $1000 за т в начале сентября. Нынешние цены самые низкие с весны 2016 г. Как отмечают трейдеры, котировки обваливаются вследствие крайне слабого спроса в странах Юго-Восточной Азии, где потребители накопили достаточные запасы. По мнению участников рынка, слабость на мировом рынке силико- и ферромарганца сохранится и в 2020 г.

В Европе котировки на марганцевые ферросплавы сохранили относительную устойчивость в условиях слабого спроса. Сделки заключались, главным образом, по квартальным соглашениям при практически нулевом обороте на спотовом рынке. Цены на силикомарганец и высокоуглеродистый ферромарганец при этом находились в интервале 900-950 евро за т DDP.

Не произошло существенного спада и на европейском рынке ферросилиция. Стоимость материала FeSi-75 так и не опустилась ниже отметки 900 евро за т DDP, хотя отдельные сделки заключались ниже этого уровня. Сообщалось о предложениях европейским клиентам дешевого ферросилиция из Казахстана, но реальных контрактов до начала третьей декады октября не было. Безусловно, поддержку ценам оказало заявление компании Ferroglobe о выведении из эксплуатации части мощностей в Европе и Северной Америке.

В Китае цены на ферросилиций в октябре были относительно стабильными немного ниже отметки 6000 юаней за т EXW. Спрос в целом был достаточно устойчивым, но объем предложения увеличился. Внутренние котировки в Китае превысили региональный уровень, поэтому китайские компании сократили экспорт.

В ближайший месяц существенных изменений на рынке ферросилиция не предвидится. Спрос на этот материал повсеместно оставляет желать лучшего, а высокие объемы выпуска оказывают давление на цены.

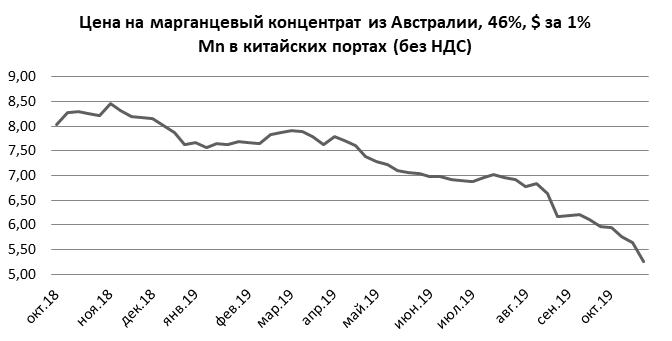

Марганцевая руда

В октябре мировой рынок марганцевой руды испытал рекордное падение. Стоимость южноафриканского концентрата с 37% марганца за первые четыре недели месяца рухнула почти на 25%, до $3,50 за 1% содержания марганца в сухой тонне (dmtu) без НДС CIF Тяньцзинь. Хотя при этом цены пока еще остаются выше, чем во время предыдущего обвала, крайняя точка которого пришлась на март 2017 г.

Предложение марганцевой руды в последние месяцы катастрофически превышает спрос, уменьшившийся из-за спада в мировой металлургической промышленности и слабого интереса со стороны ферросплавных заводов. Многие поставщики признают, что поставляют сырье с убытком для себя, но добывающие компании не снижают экспорт руды.

Китай в сентябре импортировал 2,75 млн. т марганцевого концентрата, на 5,6% меньше, чем в предыдущем месяце. Однако по итогам текущего года китайский филиал IMnI прогнозирует увеличение закупок до более 32,5 млн. т, на 18% больше, чем в 2018 г. Запасы сырья в китайских портах в начале второй половины октября достигли рекордного значения – 4,37 млн. т.

Как надеются экспортеры, большая распродажа на рынке марганцевой руды рано или поздно привлечет интерес покупателей. Действительно, в последних числах октября некоторые китайские заводы, посчитав цену достаточно низкой, активизировали закупки. Как ожидается, это может снова поднять концентрат с 37% марганца до более $4 за dmtu. Но в целом перспективы этого рынка остаются неутешительными. Дисбаланс спроса и предложения будет и дальше тянуть цены книзу.

Хромовая руда

Китайский рынок феррохрома оживился перед празднованием 70-й годовщины основания КНР. Тендеры, проведенные ведущими производителями нержавеющей стали, показали рост на 200-300 юаней за т по сравнению с началом сентября. Стабилизировался и европейский рынок высокоуглеродистого феррохрома.

Под влиянием этих факторов в Китае подорожала и хромовая руда. Южноафриканский концентрат UG2 с 42%-ным содержанием оксида хрома достиг $155 за т CIF по сравнению с менее $150 за т в середине сентября.

Однако это повышение оказалось непродолжительным. После праздников в Китае цены на феррохром пошли вниз вследствие стагнации в секторе нержавеющей стали. Возобновился спад в Европе, где сокращается выплавка нержавейки. Сообщения о сокращении производства феррохрома в Китае и ЮАР не привели к изменению ситуации.

Запасы хромовой руды в китайских портах в середине октября достигли 3,2 млн. т – максимального значения за текущий год. При этом во время праздников, когда сделки не осуществлялись, этот показатель вырос более чем на 300 тыс. т. В сентябре китайский импорт хромовой руды достиг 1,5 млн. т – рекордного значения с марта 2018 г. А всего за девять месяцев в страну поступило 11,4 млн. т этого сырья против 11,0 млн. т в тот же период прошлого года.

Вследствие избытка предложения руда начала дешеветь, и в третьей декаде октября уже стоила менее $149 за т CIF для южноафриканского материала UG2. Предполагается, что в ноябре спад на рынках феррохрома и хромовой руды продолжится.

Информация с metallplace.ru